3.1 新冠疫情蔓延加剧市场担忧,东北亚LNG现价小幅下降

本周,一方面,随着冷冬天气的不断兑现,亚洲主要买家采购需求持续强烈;同时,随着LNG采买需求的提升,LNG货船供应紧张,运费不断上扬,市场仍强势运行。但另一方面,由于欧洲地区正在遭受新一波疫情的侵袭,市场担心疫情蔓延会降低需求,本周东北亚LNG现货到岸价格小幅下降。

路透社提供的信息显示,本周(11月22日-26日),东北亚地区LNG现货到岸价格(2022年1月交割)为36.1美元/百万英热单位,周环比(11月15日-19日)下降0.6美元/百万英热单位,降幅为1.6%。

3.2 国内液厂价格涨跌互现,中国LNG出厂价格指数高位震荡

本周,由于国内液厂价格涨跌互现,中国LNG出厂价格全国指数高位震荡整理。

国产气方面,受中东部地区降温天气的影响,采暖需求有所增加,液厂出货情况有所好转;但由于目前管道气及储气库供应充足,冷空气对下游需求的提振作用有限,国内液厂价格涨跌互现,河北、内蒙、山西、陕西等地多家液厂调涨,而山西、宁夏两地的液厂以降价为主。

卓创资讯提供的监测数据显示,截至本周三(11月24日),全国237家LNG工厂中,开工厂家达138家,周均开工率为49.08%,环比下降2.51%。

海气方面,由于污染加重,唐山启动重污染天气Ⅱ级应急响应,下游企业面临限产和停产,导致LNG需求减少,环渤海地区LNG接收站明稳暗降。

截至本周五(11月26日),中国LNG出厂价格全国指数为7213元/吨,周环比(11月19日)上升82元/吨,涨幅为1.1%。

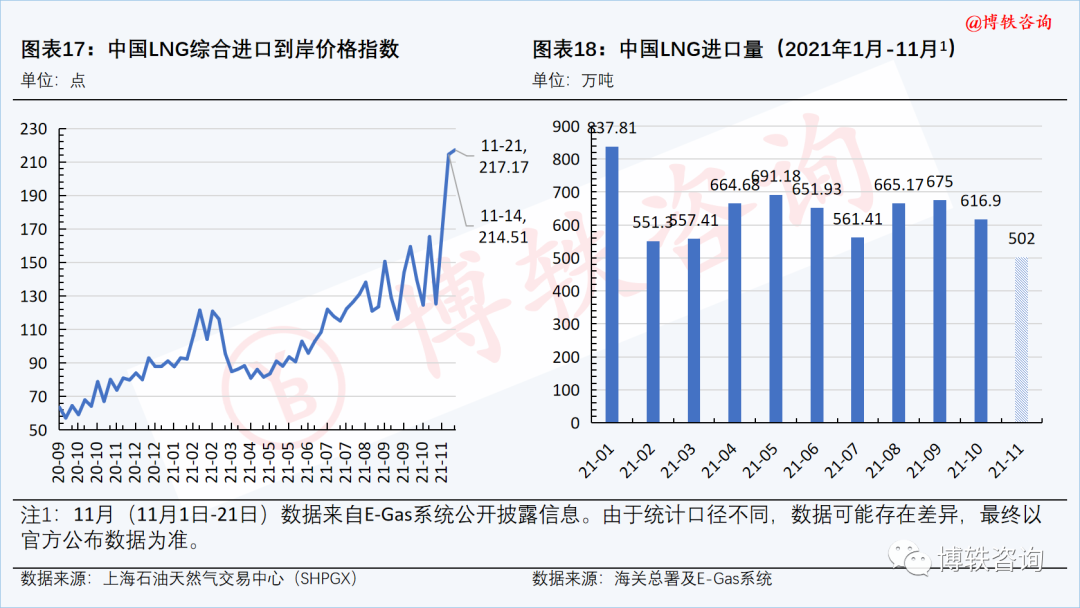

3.3 11月15日-21日当周中国LNG进口价升量降

11月15日-21日,中国LNG综合进口到岸价格指数为217.17(C.I.F,不含税费、加工费),周环比(11月8日-14日)上升1.24%,同比上涨166.30%。

中国天然气信息终端(E-Gas系统)发布的实时LNG进口到船数据显示,11月15日-21日当周,中国通过沿海LNG接收站进口LNG共计24船,进口量约为160万吨,周环比(11月8日-14日)下降19.60%。

3.4 10月份中国LNG和管道气进口量均环比下跌

海关总署公布的数据显示,10月份,中国进口天然气937.7万吨,同比增长24.5%,环比下跌11.1%。

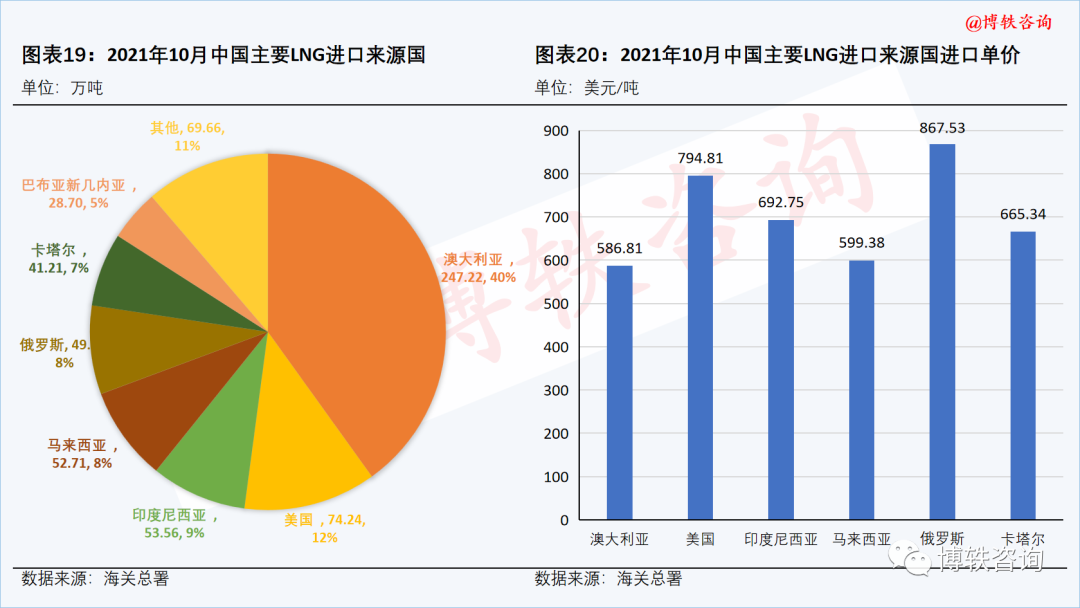

在LNG方面,10月份,中国进口LNG达616.9万吨,环比下滑7.7%,占当月进口量的65.79%。当月LNG进口来源国达14个国家,进口均价为663.44美元/吨。

在管道气方面,10月份,中国进口管道气达320.8万吨,环比下降17.2%,占当月进口量的34.21%。除乌兹别克斯坦外,中国从其他各国进口管道气均较上月有所下滑;当月管道气进口均价为294.25美元/吨。